CDU findet von G20 beschlossene globale Steuerreform „enttäuschend”

07:50 11.07.2021 (aktualisiert: 08:10 11.07.2021)

Deutsche Presse-Agentur

Die Unionsfraktion im Bundestag hat die von den G20-Finanzministern am Samstag beschlossene globale Steuerreform als Enttäuschung kritisiert.„Statt eines großen Schrittes hin zu mehr Steuergerechtigkeit erleben wir genau das Gegenteil”, teilte die CDU-Abgeordnete Antje Tillmann, finanzpolitische Sprecherin der Unionsfraktion, am Samstag mit.

Keines der Ziele des OECD-Projekts zur Reform der Weltsteuerordnung, das die Fraktion seit Beginn unterstützt habe, würde mit der nun beschlossenen Reform erreicht.

„Ursprünglich sollte mit der Idee der ruinöse Steuerwettbewerb begrenzt werden.

Stattdessen können die 132 zustimmenden Staaten trotz Einigung nun selbst wählen, ob sie die Mindestbesteuerung einführen”, kritisierte Tillmann.

„Es ist völlig unklar, wer in den nächsten Jahren hier Wort hält.

Es ist selbst unklar, ob die EU mitmacht, da drei Mitgliedstaaten unter den sieben Kritikern sind, wir aber für eine EU-weite Einführung deren Zustimmung bedürfen.”

Ausnahmen für die Finanzbranche und die Rohstoffindustrie festigten zudem „die Ausbeutung der Entwicklungsländer und lassen diese im internationalen Steuerwettbewerb allein”, monierte sie.

Die Finanzminister der großen Industrie- und Handelsstaaten, darunter Vizekanzler Olaf Scholz (SPD), hatten sich am Samstag in Venedig auf Pläne für eine Mindeststeuer von 15 Prozent zur Verhinderung von Steuerflucht und eine neue Verteilung der Rechte zur Besteuerung internationaler Unternehmen unter den Staaten geeinigt. Bis Oktober sollten die letzten Fragen geklärt werden, dann sollen die Regierungschefs der G20-Staaten zustimmen.

G20-Staaten unterstützen Einführung weltweiter Steuerreform

10 Juli 2021

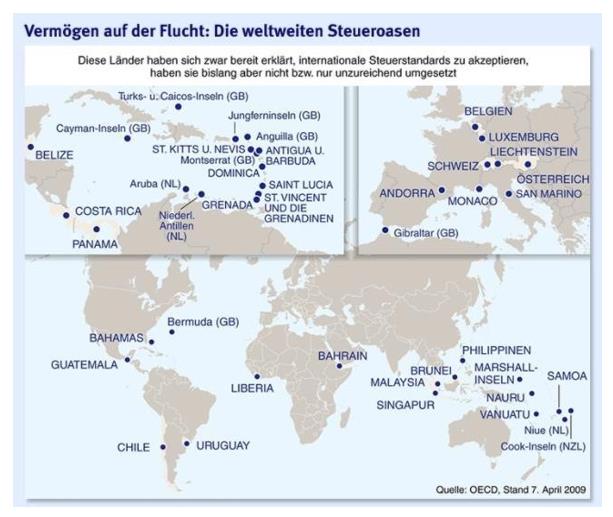

Fast alle 139 OECD-Staaten haben der Reform bereits auf Arbeitsebene zugestimmt, darunter auch bekannte Steueroasen. Zu den Verweigerern zählen dagegen die drei EU-Staaten Irland, Estland und Ungarn.

Für die neuen Verteil-Regeln soll ein völkerrechtlicher Vertrag geschlossen werden.

Die Mindeststeuer muss in den Staaten einzeln umgesetzt werden.

10 Juli 2021

Beim Treffen der G20-Finanzminister und -Notenbanker wurde am Samstag eine globale Steuerreform einschließlich einer Mindeststeuer großer Unternehmen beschlossen. Steuervermeidung durch Steueroasen werde dadurch „endgültig beendet“, so Finanzminister Olaf Scholz.

Die Finanzminister der großen Industrie- und Handelsstaaten haben eine globale Steuerreform mit Mindeststeuern für große Unternehmen beschlossen. Vizekanzler Olaf Scholz sprach am Samstag beim Treffen mit seinen G20-Amtskollegen in Venedig von einem „großen geschichtlichen Moment“.

Scholz: Globale Mindeststeuer bringt Deutschland „Milliarden zusätzliche Einnahmen“

„Die G20-Staaten haben sich jetzt hier darauf verständigt, dass sie eine neue Ordnung der internationalen Besteuerung miteinander vereinbaren wollen“, sagte der Scholz. Am Ende der Minister-Debatte sei Szenenapplaus ausgebrochen.

Die Reform mit einer Mindeststeuer von 15 Prozent und einer neuen Verteilung der Besteuerungsrechte unter den Staaten soll 2023 in Kraft treten. Bis Oktober dieses Jahres sollten die letzten Fragen geklärt werden, dann sollen die Staatschefs der G20-Staaten zustimmen. Er sei sich „vollkommen sicher“, dass ein Beschluss dort gelingen werde, sagte Scholz.

Auf Arbeitsebene haben bereits 131 Staaten weltweit den Plänen zugestimmt.

Die Mindeststeuer von 15 Prozent soll verhindern, dass Unternehmen ihren Sitz in Niedrigsteuerländer verlagern und die Staaten ihre Unternehmenssteuern im Wettbewerb gegeneinander immer weiter senken.

Außerdem sollen internationale Unternehmen künftig nicht nur in ihrem Heimatland Steuern zahlen, sondern auch da, wo sie Gewinne machen. Das betrifft unter anderem große Digitalkonzerne, die bisher oft insgesamt nur wenig Steuern zahlen.

„Die Praxis, Steuerzahlungen zu vermeiden, indem man das Steuerzahlen in Steueroasen verlegt, die wird endgültig beendet“, prophezeit Scholz. Zugleich bekämen die Staaten mehr Mittel zur Finanzierung ihres Gemeinwesens.

Globale Mindestbesteuerung von Unternehmen: Imagepflege oder kleineres Übel?

Der Industrieverband BDI mahnte, der Mindeststeuersatz müsse sich an den von den USA ins Spiel gebrachten 15 Prozent orientieren. Zuvor hatten mehrere Länder, darunter Frankreich und auch Deutschland, durchblicken lassen, dass sie sich eigentlich einen höheren Mindestsatz wünschten.

Der BDI fordert zudem, dass sich die G20-Staaten gegen zusätzliche nationale und europäische Digitalabgaben aussprechen, die zu Wettbewerbsnachteilen und Handelskonflikten führen könnten.

Auch US-Finanzministerin Janet Yellen mahnte ein Ende der europäischen Digitalsteuern an. Sie hoffe, dass die internationale Einigung auf eine Neuverteilung der Besteuerungsrechte es möglich mache, existierende Digitalabgaben loszuwerden, sagte sie in Venedig. Washington sei der Meinung, dass diese Abgaben US-Firmen diskriminierten.

US-amerikanisch-deutscher Plan: Mit globaler Mindeststeuer und Internetkontrollen in die Zukunft

(dpa/rt)

Der Traum von einer ÖkoSozialen Gewinnsteuer

Posted on April 18, 2021 by Franz-Bernhard Nolte

Ron Paul

Finanzministerin Janet Yellen hat vorgeschlagen, dass Regierungen auf der ganzen Welt mindestens eine einheitliche “globale Mindestkörperschaftssteuer” verlangen.

Eine Motivation für Yellens Vorstoß für eine globale Mindestkörperschaftssteuer ist die Befürchtung, dass die von der Biden-Regierung vorgeschlagene Erhöhung der US-Körperschaftssteuer einige amerikanische Unternehmen dazu veranlassen wird, aus den USA in Länder mit niedrigeren Unternehmenssteuern zu fliehen.

Präsident Biden will die Unternehmenssteuern erhöhen, um seinen sogenannten Infrastrukturplan zu finanzieren. Der Plan gibt tatsächlich mehr für “progressive” Prioritäten aus, einschließlich einer Anzahlung auf den Green New Deal, als für die Infrastruktur.

Ein Großteil der Ausgaben wird staatlich begünstigten Unternehmen zugute kommen. Zum Beispiel sieht der Plan Geld vor, um die Fertigung und Elektrofahrzeuge zu fördern. Die Idee ist also, die Steuern für alle Unternehmen zu erhöhen und dann einen Teil der erhaltenen Steuerzahlungen zur Subventionierung von staatlich begünstigten Unternehmen und Branchen zu verwenden…

Yellens Vorschlag zur weltweiten Unternehmensbesteuerung wird zweifellos von den Regierungen vieler Länder der Europäischen Union (EU) sowie von den globalistischen Bürokraten der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) unterstützt werden…

Das Ziel der Befürworter globaler Mindeststeuern, die von einer globalen Steuerbehörde durchgesetzt werden, ist es, Länder daran zu hindern, ihre Steuern zu senken.

ÖkoSozialen Gewinnsteuer

17 Aug. 2007

Franz-Bernhard Nolte

Der Traum von einer ÖkoSozialen Gewinnsteuer

Bei der Besteuerung von Unternehmensgewinnen sollte unterschieden werden zwischen

Unternehmen, die die Globalisierung ausschließlich zum eigenen kurzsichtigen Vorteil und schnellen Profit nutzen, wobei sie kurzfristige Wettbewerbsvorteile rücksichtslos ausnutzen und immer nur auf der Jagd nach Gewinnmaximierung sind, und

Unternehmen, die

1. ökologische und soziale Standards achten,

2. in fairem Wettbewerb am globalen Aufbau der Volkswirtschaften überall in der Welt und dabei Arbeitsplätze schaffen,

3. mit diesen neuen Zielen faire Gewinne erzielen im globalen Wettbewerb, wobei die Erwirtschaftung von Gewinnen besonders wünschenswert ist

4. in den ärmsten und rückständigsten Weltgegenden, wo international Unternehmen tatkräftig mitarbeiten an einer „gezielten globalen Armutsüberwindung, die sehr starke neue Wirtschaftsimpulse für die betreffende Region wie auch die gesamte Weltwirtschaft freisetzt.“

Ron Paul Fortsetzung:

“Die Senkung von Unternehmens- und anderen Steuern ist eine Möglichkeit für Länder, neue Unternehmen anzuziehen und ihre Wirtschaft wachsen zu lassen. Nachdem Irland zum Beispiel seine Unternehmenssteuern gesenkt hatte, wurde es von einem der ärmsten Länder der EU zu einer der stärksten Volkswirtschaften in der EU. Auch amerikanische Arbeitnehmer und Investoren profitierten von der Senkung der Unternehmenssteuern von 35 Prozent auf 21 Prozent durch die Steuerreform 2017.

Yellen und ihre Befürworter globaler Steuern verspotten den Steuerwettbewerb zwischen den Ländern als “Wettlauf nach unten”. Tatsächlich ist der Steuerwettbewerb ein Wettlauf an die Spitze für die Länder, deren Volkswirtschaften von neuen Investitionen profitieren, und für die Arbeitnehmer und Verbraucher, die von neuen Arbeitsplätzen und neuen Produkten profitieren. Im Gegensatz dazu wird eine globale Mindestkörperschaftssteuer die Preise erhöhen und die Löhne senken, während die Politiker einen Anreiz haben, das Minimum weiter zu erhöhen.

Eine weltweite Mindeststeuer für Unternehmen wird auch einen Präzedenzfall für die Einführung anderer globaler Mindeststeuern für Privatpersonen schaffen. Diese Regelung könnte sogar den alten keynesianischen Traum von einer globalen Währung vorantreiben. Die Regierung Biden unternimmt bereits Schritte in Richtung einer globalen Währung, indem sie den Internationalen Währungsfonds bittet, mehr Sonderziehungsrechte (SZR) auszugeben.

Globale Steuer- und Fiatwährungssysteme werden nur den politischen und finanziellen Eliten der Welt zugute kommen. Im Gegensatz dazu profitieren normale Menschen auf der ganzen Welt von einer begrenzten Regierung, freien Märkten, gesundem Geld und reduzierten oder abgeschafften Steuern.”

http://www.antikrieg.com/aktuell/2021_04_13_globalesteuern.htm

https://nolteweb.wordpress.com/2021/04/18/der-traum-von-einer-okosozialen-gewinnsteuer-2/

https://de.rt.com/international/120534-grosser-geschichtlicher-moment-g20-finanzminister/

No need: „The Great Reset“ For What? Jobs Creation Act of 2004”

neweconomy624100749AllgemeinBearbeiten“No need: „The Great Reset“ For What? Jobs Creation Act of 2004”“

Jobs Creation Act of 2004”

„Lock sie down!“

Sie haben nicht gelebt, sie sind jeden Tag gestorben!

Ein junger Teufel: „Wie hast du so viele Seelen in die Hölle geschickt?“ Der alte Teufel: „Mit Angst!“ Der junge Mann sagte: „Gut gemacht!“

Warum hatten sie Angst? Krieg? Hungersnot? Der alte Mann: – Nein … vor einer Krankheit!

Der junge Mann sagte: „Sind sie nicht krank geworden?“ Starben sie nicht? Gab es keine Heilung? Der alte Mann: … sie wurden krank. Sie sind gestorben. Es gibt eine Heilung …

Der junge Mann: – Ich verstehe nicht …. Der alte Mann: – Sie dachten fälschlicherweise, dass das einzige, was sie um jeden Preis behalten müssen, das LEBEN ist !!!

Sie haben sich nicht umarmt … Sie haben sich nicht begrüßt … Sie haben sich voneinander entfernt! Sie gaben jeden menschlichen Kontakt auf … Alles was menschlich ist! Ihnen ging das Geld aus. Sie haben ihre Arbeit verloren. Sie glaubten alles, was sie hörten, lasen Zeitungen und glaubten blind alles, was sie lasen. Sie gaben ihre Freiheit auf. Sie sind nie von zu Hause weggegangen. Sie gingen nirgendwo hin. Sie besuchten keine Verwandten oder Freunde. Die Welt hat sich in ein großes Konzentrationslager mit freiwilligen Gefangenen verwandelt.

Sie haben alles akzeptiert !!! Nur um einen weiteren elenden Tag zu überleben … Sie haben nicht gelebt, sie sind jeden Tag gestorben!

https://globalisierungfranznolte.blogspot.com/

Bereits 2004 hat die US-Regierung mit der Verabschiedung des sogenannten „Jobs Creation Act of 2004 „ (Arbeitsbeschaffungsgesetz) auf den stärker werdenden Druck der „öffentlichen Meinung“ in den USA reagiert, um etwas gegen die sich ausbreitende Arbeitslosigkeit, besonders in der produzierenden Industrie, zu unternehmen.

Steueranreize sollten die Rückführung von Unternehmensgewinnen aus Übersee in den amerikanischen Kapitalmarkt attraktiv machen und es war das erklärte Ziel des Gesetzes, mit dem „repatriierten“ Kapital Arbeitsplätze in den USA zu schaffen.

Zu diesem Zweck senkte das Gesetz die fällige Steuer für zurückgeholte Gewinne für ein Jahr von 35 auf 5,25 Prozent.

Pharmakonzerne zum Beispiel hatten zu dieser Zeit gut 120 Mrd. Dollar im Ausland erwirtschaftet und Hightech-Firmen wie IBM und Hewlett-Packard hatten ebenfalls fast 63 Mrd. Dollar in Billiglohnländern ohne soziale und Umweltstandards an Gewinnen „erwirtschaftet“.

Diese Gewinne, erzielt aus reiner Profitgier, dürfen seit 2004 aus Übersee per Gesetz fast steuerfrei in die USA „repatriiert“ werden und das Gesetz verbindet damit die Hoffnung, dass das Geld von den Konzernen in die Wiederbeschaffung von Arbeitsplätzen in den USA reinvestiert wird.

Das amerikanische Arbeitsbeschaffungsgesetz hat aber einen entscheidenden Haken.

Der Nachweis von Investitionen in die Schaffung von Arbeitsplätzen als Bedingung für eine quasi Steuerbefreiung der repatriierten Gewinne muss sinnigerweise nicht ausdrücklich erbracht werden, so dass sich jeder bedienen und seine Gelder „steuerfrei“ zurück in den US-Kapitalmarkt schleusen kann.

Ein wesentlicher Teil der repatriierten Mittel fließt also nicht in die Schaffung neuer Jobs, sondern z. B. in Aktienrückkäufe und damit am Steuerzahler vorbei zurück in die Taschen der Aktionäre.

Allein 2004 hatten amerikanische Unternehmen Aktienrückkäufe im Umfang von fast 250 Milliarden Dollar getätigt. Der Deutsche Bank-Chef Ackermann hat das gleiche Verfahren in Deutschland praktiziert. Insgesamt, so schätzen Analysten, hielten die Industriefirmen im Standardwerte-Index S&P 500 zu dieser Zeit die Rekordsumme von 630 Mrd. Dollar in „Liquidität“.

Sie schwammen gewissermaßen in flüssigem Bargeld und füllen mit dem Geld die Taschen der Aktionäre, die so vor allem die Früchte neoliberalisierter Globalisierung ernten.

US-Firmen sitzen derzeit nicht nur im eigenen Land auf berstenden Kassen, sondern haben auch im Ausland riesige Gewinne geparkt. Die im Ausland erwirtschafteten Gewinne werden auf über 500 Mrd. Dollar geschätzt. Zum Beispiel haben ausländische Konzerne seit 1990 Gewinne im Wert von 250 Milliarden Dollar allein aus China in ihre Heimat zurückgeführt.Nach Angaben des World Wealth Report ist die Zahl derDollarmillionäre 2006 um 11% weltweit auf 9,5 Millionen gestiegen ( 3,2 in Nordamerika, 2,9 in Europa, davon 800000 in der BRD und 2,6 in Asien) bei einem Gesamtvermögen der reichsten 0,14 Prozent von 37 Billionen Dollar.

In Aktien wurden 31% angelegt, in Unternehmensanleihen 21% in Immobilien 24%und in und in Geldmarktprodukte wurden 14% investiert.

Nur, oder immerhin rund 8 Prozent des angehäuften Reichtums sind in nachhaltigen Investments angelegt, die auf Themen wie Umweltschutz und soziale Verantwortung abzielen.

Der amerikanische “ Job Creation Act of 2004″ belohnt mit Steuerbefreiung Unternehmensgewinne, die durch die Ausnutzung „immenser Wettbewerbsvorteile“ als Folge der Verlagerung von Arbeitsplätzen in Billiglohnländern unter Missachtung ökomischer und sozialer Standards erzielt werden.

Nach Rückkehr ins Herkunftsland sind Entschädigungen für entstandene Schäden durch Raubbau an Mensch und Natur in dem Gesetz bisher nicht vorgesehen.

ÖkoSoziale Besteuerung von Unternehmensgewinnen

Die Mogelpackung heißt ausgerechnet „Job creation act of 2004“. Die Grundgedanken der Besteuerung sind dennoch richtig und sollten zur Besänftigung der zornigen Volksseelen nicht nur in den USA unbedingt aufgegriffen werden, wenn sie schon in Gesetzesform gegossen worden sind im Geburtsland des angloamerikanischen Neoliberalismus:

Das erklärte Ziel des US-amerikanischen „Job Creation Act of 2004“ ist

die Schaffung von Arbeitsplätzen in den Industrieländern durch Besteuerung von Unternehmensgewinnen, die mit immensen Wettbewerbsvorteilen in Billiglohnländern erwirtschaftet wurden ins und ins Ursprungsland zurückgeführt werden.

Genau bei dieser guten Idee der US- Regierung könnte auch eine ökosoziale Besteuerung von Unternehmensgewinnen ansetzen.

1. Versteuerung von Unternehmensgewinnen mit 35 Prozent, grundsätzlich aller in den Industriestaaten und in den Schwellen- und Entwicklungsländern erwirtschafteten Gewinne, wie für die Vereinigten Staate im „job creation act of 2004“ der amerikanischen Regierung festgelegt.

2. Reduzierung der Steuerlast auf bis zu 5,25 Prozent könnte denjenigen Unternehmen gewährt werden, die die erwirtschafteten Gewinne reinvestieren in die Schaffung von Arbeitsplätzen sowohl in den Herkunfts- und Industrieländern wie auch in den rückständigen, armen Entwicklungsländern und dabei ökologische und soziale Standards achten.. ..

Als Vorschlag zur Realisierung dieses Grundsatzes könnten Gewinne aus Kapitaltransfer mit nachhaltigen Investitionen in den Industrie-, Schwellen- und Entwicklungsländern, die Arbeitsplätze, Kaufkraft, soziale Sicherheit, eine saubere Umwelt, technologisches Wissen und Bildung schaffen, bei den Steuern auf Unternehmensgewinne entlastet werden.

Nachhaltige Investitionen in die Schaffung von Arbeitsplätzen könnten dann gewissermaßen „von der Steuer abgesetzt“ werden, wenn sie ökologischen und sozialen Standards genügen.

Aus Gründen der Fairness und Gerechtigkeit bei freiem Wettbewerbs in einer ÖkoSozialen Marktwirtschaft sollten vor allem auch solche internationale Unternehmen Steuerermäßigung, vielleicht sogar bis zur Steuerbefreiung erhalten, wenn sie in den Schwellenländern und vor allem auch in den ärmsten und am weitesten zurückgebliebenen Entwicklungsländern südlich der Sahara langfristiges und nachhaltig angelegtes Kapital samt Technologie einbringen und dabei Unternehmensgewinne erzielen, warum nicht im Kampf gegen die Armut in der Welt?

Und ganz wichtig:

„Wenn der Wohlstand und damit auch die Löhne in den sich entwickelnden Ländern steigen, sinkt der Lohndruck in der Wirtschaft der traditionellen Industrieländer.

Auch die erhöhte Nachfrage auf den Weltmärkten trägt dann zu einer Sicherung der Arbeitsplätze in den Industrieländern bei.“

ÖkoSoziale Mindeststandards sollten flexibel gehandhabt werden und den vorgefundenen Gegebenheiten in den jeweiligen Ländern angepasst sein. Sie dürfen auf keinen Fall eins zu eins übertragen werden.Vielmehr sollte ihre Ausgestaltung den unternehmerischen Anreiz zu Kapital- und Technologie-Transfer in die Entwicklungsländer, und hier besonders nach Afrika, nicht behindern, sondern eher noch befördern.

Gerade deutsche mittelständische Unternehmen stoßen mit aus Innovation erwachsenen Wettbewerbsvorteilen sehr erfolgreich vor auf die globalen Märkte und sollten dabei nicht behindert werden, besonders dann nicht, wenn sie fairen Handel treiben und nachhaltige Investitionen tätigen in den zurückgebliebenen Entwicklungsländern.

Vor allem im produzierenden Gewerbe, auf dem Bau und in der Landwirtschaft gehen in den Industriestaaten immer mehr Arbeitsplätze verloren, die durch neu zu schaffende ersetzt werden müssen.

In der Produktion arbeitet mittlerweile nur noch jeder Fünfte. Vor 15 Jahren waren es noch 30 Prozent.

Über drei Viertel (75%) aller Beschäftigten arbeiten mittlerweile im Handel, in der Gastronomie, im Verkehrswesen, in der Nachrichtenübermittlung und in den übrigen Dienstleistungsbranchen. 1991 waren es noch 60 Prozent…

Bis heute ist ein neoliberaler Fundamentalkapitalismus angloamerikanischer Prägung vorherrschend, den es zu „zähmen“ gilt.

Der sich seiner steuerrechlichen, vor allem aber auch seiner ökologischen und sozialen Verantwortung in einer ökosozialen Marktwirtschaft nicht entziehen darf.

Internationale Unternehmen können heute im Rahmen einer „New Ecomomy“ in den Dienst des Aufbaus der Volkswirtschaften überall in der Welt gestellt werden, was schon in vielen Schwellenländern- und Entwicklungsländern mit Erfolg versucht wird.

Es gilt das Zitat:

– “Die Kräfte des Marktes für das Ziel Nachhaltigkeit mobilisieren!

– Striktes Verursacherprinzip soll gelten!

– Ökologische Wahrheit bei der Gestaltung von Preisen und Kosten!

– Wettbewerbsvorteile für das schaffen, was nachhaltig ist.

Ökosoziale Steuerreform:

– Längerfristiger Umbau der Steuern und Abgaben zu Gunsten der Menschen und der Nachhaltigkeit.

– Änderung der Gesetze,Verordnungen und Förderungssysteme zugunsten der Nachhaltigkeit.

Click to access PLAW-108publ357.pdf